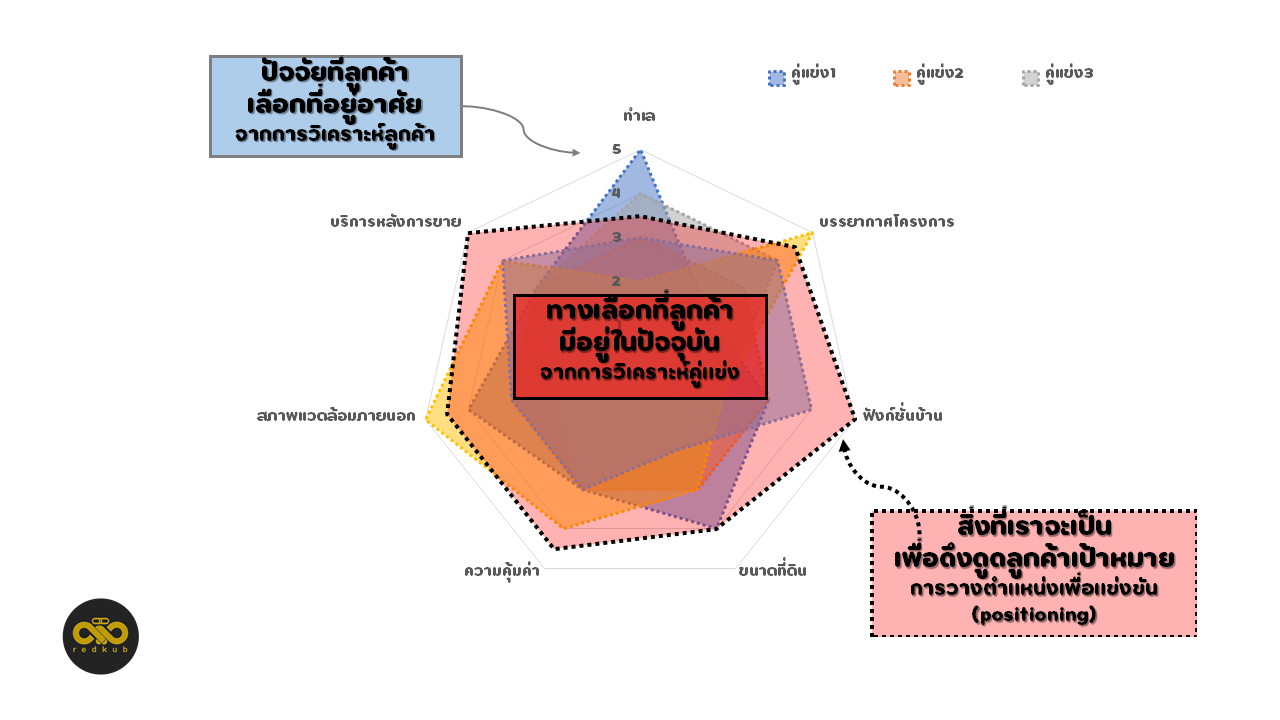

ทำไมซื้อบ้านแล้วมีเงินเหลือ?

การกู้ซื้อบ้านกับธนาคารแล้วมีเงินเหลือมันหมายถึงยังไง เกี่ยวข้องกับอะไรบ้าง

ทำไมซื้อบ้านแล้วยังมีเงินทอนด้วยล่ะ

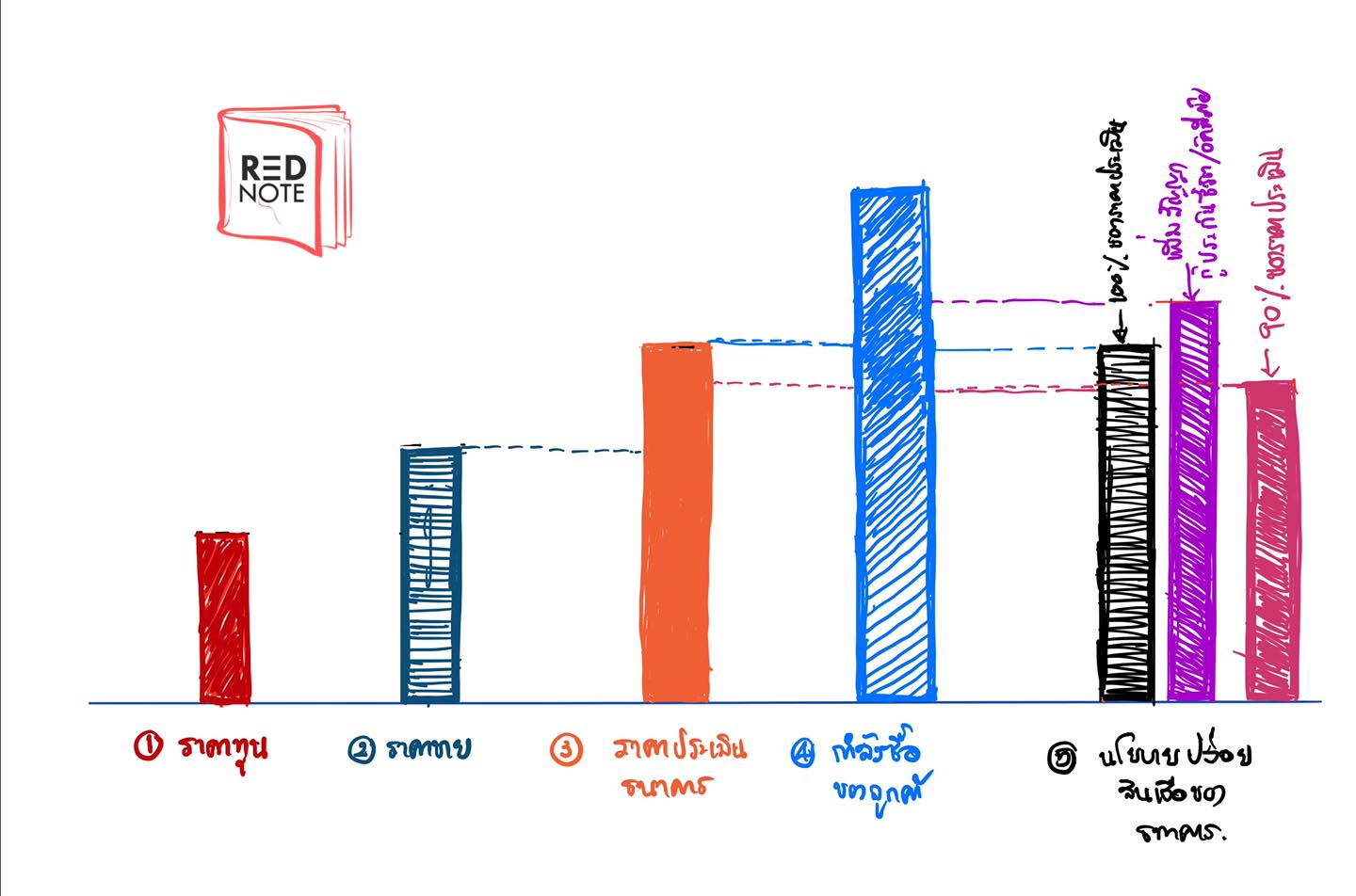

ซื้อบ้านแล้วมีเงินทอน (เงินเหลือ) มันคือ...

มันก็คือการที่วงเงินกู้ที่ธนาคารอนุมัตินั้นมากกว่าราคาที่ผู้ขายเสนอขาย รวมกับค่าใช้จ่ายในวันโอนกรรมสิทธิ์ นั่นเอง

ปัจจัยที่ทำให้มีเงินเหลือ...หลักๆก็คือ...

ราคาประเมินธนาคารต้องสูงกว่าราคาขายของบ้าน และ

กำลังซื้อของลูกค้าสูงกว่าหรือเท่ากับราคาประเมินธนาคาร (แต่ถ้าสูงกว่ายิ่งดีเผื่อได้สิทธิ์การกู้เพิ่มสำหรับประกันชีวิตและอัคคีภัย)

นโยบายการปล่อยสินเชื่อของธนาคารว่าให้กี่เปอร์เซ็นต์ของราคาประเมินธนาคาร เช่น 100% หรือ 90% หรือ 95% ซึ่งก็เกี่ยวข้องกับคุณสมบัติของผู้กู้และบริษัทที่ผู้กู้ทำงานด้วย บางกรณีสามารถกู้ในส่วนของประกันชีวิตและอัคคีภัยเพิ่มได้ด้วย หรือบางบริษัทก็มี MOU กับธนาคาร ทำให้ผู้ซื้อมีเงื่อนไขพิเศษแตกต่างกันออกไป

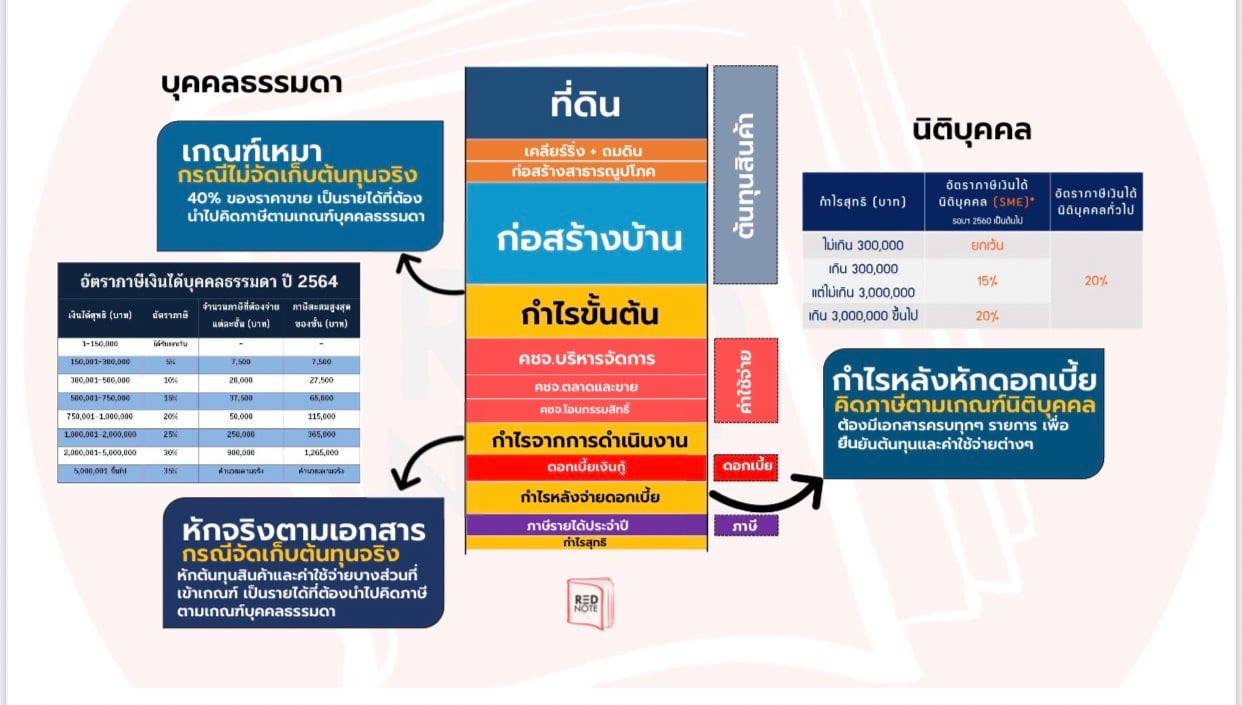

แต่ไม่ว่านโยบายจะให้กู้ยังไงก็แล้วแต่หากคำนวณออกมาแล้วกำลังซื้อต้องมากกว่าราคาขาย จะให้ดีต้องมากกว่าราคาประเมินธนาคาร จะได้เงินเหลือเยอะขึ้น เงื่อนไขที่ตกลงกันเรื่องของการจ่ายค่าธรรมเนียมต่างๆที่เกี่ยวข้องกับการโอนและจดจำนองว่าใครเป็นผู้รับผิดชอบเท่าไหร่ยังไง

เพราะ

เงินเหลือ

= วงเงินอนุมัติ-เงินประกันชีวิต-เงินประกันอัคคีภัย-ราคาขายบ้าน-ค่าใช้จ่ายในการโอนกรรมสิทธิ์ (ค่าโอน จดจำนอง ภาษีธุรกิจเฉพาะ ภาษีหัก ณ ที่จ่าย)

สมมตินะสมมติ

ขายบ้านที่ราคา 1,590,000

ประเมินธนาคารได้ 1,790,000

ศักยภาพการกู้ของลูกค้า 1,850,000

เงื่อนไขค่าธรรมเนียมทุกอย่างที่สำนักงานที่ดินจ่ายคนละครึ่ง สมมติว่าคนละ 50,000 ค่าประกันชีวิตและอัคคีภัย 35,000 (ทั้งหมดนี้เป็นตัวเลขสมมติทั้ง เพื่อแสดงให่เห็นวิธีการคิด) นโยบายธนาคารให้กู้ได้ 100% และกู้เพิ่มค่าประกันได้ทั้งหมดจะมีเงินเหลือเท่าไหร่

ถ้าลูกค้ากู้ได้ 100% ของราคาประเมินธนาคาร และกู้เพิ่มได้อีกในส่วนของประกันชีวิตและอัคคีภัย

จะได้วงเงินทั้งสิ้น 1,790,000+35,000

รวมเป็น 1,825,000 บาท อันนี้คือยอดที่ลูกค้าเป็นหนี้ธนาคารและนำไปคำนวณค่าจดจำนองในวันโอนกรรมสิทธิ์ แต่ในส่วน 35,000 นั้นธนาคารจะหักไว้เลย คือยังไงผู้ซื้อก็จะได้ยอดมาที่ 1,790,000 บาท

ทีนี้มาดูว่าจะเหลือเงินมั้ย? และเหลือเท่าไหร่?

เงินเหลือ

= 1,790,000-1,590,000-50,000

= 150,000 บาท

แล้วถ้าธนาคารไม่มีนโยบายให้กู้ส่วนเพิ่มล่ะ

เงินเหลือ

= 1,790,000-1,590,000-50,000-35,000

= 115,000 บาท

แล้วถ้าธนาคารให้กู้ 90%ล่ะ

เงินเหลือ

= (1,790,000x90%)-1,590,000-50,000-35,000

= 1,611,000-1,590,000-50,000-35,000

= -64,000 บาท กรณีนี้ลูกค้าต้องเติมเงินเพิ่ม

แล้วถ้าให้กู้ 90% ของราคาประเมินและให้เพิ่มสัญญากู้ประกันชีวิตและอัคคีภัย

เงินเหลือ

= 1,611,000-1,590,000-50,000

=-29,000 บาท ก็ต้องเติมเข้าไปอยู่ดี

เห็นมั้ยว่าแม้กำลังซื้อจะสูง แต่นโยบายธนาคารไม่เอื้ออำนวยก็กู้ได้ยากเหมือนกันนะ นี่ก็อาจเป็นส่วนหนึ่งที่ทำให้การโอนกรรมสิทธิ์เป็นไปได้ยากมากขึ้น เพราะลูกค้าส่วนใหญ่ไม่ค่อยอยากจ่ายเงินเพิ่ม แต่หากมีเงินเหลือก็ยังพอได้ไปซื้อผ้าม่าน เหล็กดัด มุ้งลวดต่างๆเพื่อให้เข้าอยู่ได้เลย

แล้วถ้ากำลังซื้อลูกค้าได้เท่ากับราคาประเมินล่ะหากกู้ได้ 100%

เงินเหลือ

= 1,790,000-1,590,000-50,000-35,000

=115,000 บาท

กรณีนี้มีส่วนต่างระหว่างราคาขายกับราคาประเมินประมาณ 200,000 บาท จึงเป็นไปได้ง่ายที่จะได้โอน เพราะหากลูกค้ากู้ได้ 100% ยังไงก็มีเงินเหลือนั่นเอง

แต่ถ้าโจทย์ของลูกค้าต้องการเงินเหลือ 200,000 บาท นั่นแปลว่าหากผู้ขายตัดสินใจที่จะขายจะต้องยอมจ่ายอีก 85,000 บาท

จะเหลือยอดขายจริง 1,790,000-85,000 = 1,705,000 บาท ก็ไปเทียบต้นทุนดูว่าเป็นยังไง ก็จะตัดสินใจได้เอง

หรือในกรณีเดียวกันนี้ ธนาคารให้ราคาประเมินมาที่ 1,650,000 บาท กู้ได้ 100%

เงินเหลือ

= 1,650,000-1,590,000-50,000-35,000

= -25,000 บาท นี่คือไม่มีเงินเหลือแถมต้องหาเพิ่มด้วย หากไม่ได้กู้ค่าประกัน

หรือหากได้กู้เพิ่มในส่วนของประกัน

เงินเหลือ

= 1,650,000-1,590,000-50,000

= 10,000 บาท

ยิ่งถ้าราคาประเมินธนาคารนั้นตำ่กว่าราคาขายนี่เจ็บปวดที่สุดเลย

ทั้ง 4 ปัจจัยที่เขียนมาล้วนส่งผลกระทบต่อการขายบ้านทั้งสิ้น เราต้องผสมผสานให้ลงตัวที่สุด ซึ่งเป็นงานที่ยากนะสำหรับเราผู้บันทึกนี้ แต่เราก็จะพยายามให้มากขึ้นเพื่อผลลัพธ์ที่ดีขึ้นด้วย

มันคงดีถ้าเรารู้ราคาประเมินก่อนตั้งราคาขาย เพราะราคาทุนเรารู้จากการวิเคราะห์โครงการ ส่วนกำลังซื้อเราก็ประมาณได้จากการวิเคราะห์ตลาดแล้ว ถ้าได้ราคาประเมินมาด้วย มันคงตั้งราคาขายได้แม่นยำและสอดคล้องมากขึ้นเนอะ

บทความที่เกี่ยวข้อง

Let’s talk!

หากมีข้อสงสัย หรือ ต้องการสอบถาม ติดต่อได้เลย!.

Email us:

punredkub@gmail.com

LINE Official Account: @redkub

You can also find us here: