จุดเริ่มต้นของการวางแผนภาษี คือ...กำไร...จริงเหรอ?

เข้าใจที่มาของกำไร...จุดเริ่มต้นของการวางแผนภาษีที่ง่ายขึ้น

แล้วกำไรมาจากไหน?

สรรพากรแบ่งเราออกเป็น 2 ประเภทใหญ่ๆ ตามที่มาของรายได้คือ จากบุคคลธรรมดา และ นิติบุคคล และสรรพากรก็กำหนดเกณฑ์ในการเสียภาษีที่แตกต่างกันไปด้วย

มาทำความรู้จักทั้ง 2 ประเภทก่อน

บุคคลธรรมดา เป็นการสร้างรายได้ส่วนตัวที่เรารับในนามบุคคล เช่นเงินเดือนค่าจ้าง ดอกเบี้ย เงินปันผล ที่เราได้รับโดยตรงตามชื่อสกุลและบัตรประชาชน โดยในแต่ละปีจะรวมรายได้ทั้งหมด มาหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ เหลือเท่าไหร่ก็นำไปคำนวณภาษีตามเกณฑ์ที่สรรพากรกำหนด

นิติบุคคล เป็นการจดทะเบียนขึ้นมาเพื่อดำเนินกิจการที่สร้างรายได้ขึ้นมาจากการขายสินค้าหรือบริการ อาจจะเกิดเป็นกำไรหรือขาดทุนก็ได้ ซึ่งผลลัพธ์ของการดำเนินธุรกิจในนาม “กำไรหลังหักดอกเบี้ย” จะนำไปคำนวณเพื่อเสียภาษีตามเกณฑ์สรรพากรอีกเช่นกัน

....!!!!ซึ่งเราเลือกได้ว่าต้องการให้รายได้นั้นเป็นรายได้ส่วนตัว หรือรายได้ของนิติบุคคล นั่นก็เป็นอีกเรื่องที่ต้องวางแผน ก่อนจะดำเนินโครงการใดๆ ข้อดีของการพัฒนาโครงการอสังหาริมทรัพย์คือ...ทุกๆครั้งที่เริ่มโครงการใหม่ ก็สามารถเลือกได้ว่าจะทำโครงนั้นในนามนิติบุคคล หรือจะทำในนามบุคคลธรรมดา นั่นต้องไปดูว่าฐานภาษีของเราเองในปีนั้นๆ อยู่ขั้นไหนแล้ว สามารถเติมรายได้ส่วนตัวเข้าไปอีกได้กี่มากน้อย ค่อยตัดสินใจเป็นโครงการไป

เราจะไม่ลงรายละเอียดเกณฑ์ภาษีและวิธีการคำนวณ เพราะมีอยู่มากมายในโลกออนไลน์ เราแค่อยากให้สามารถประเมินและเลือกได้เองว่า เราจะทำโครงการในรูปแบบไหน บุคคลธรรมดาหรือนิติบุคคล เพราะมันเป็นเรื่องเฉพาะตัวของแต่ละบุคคลเลย

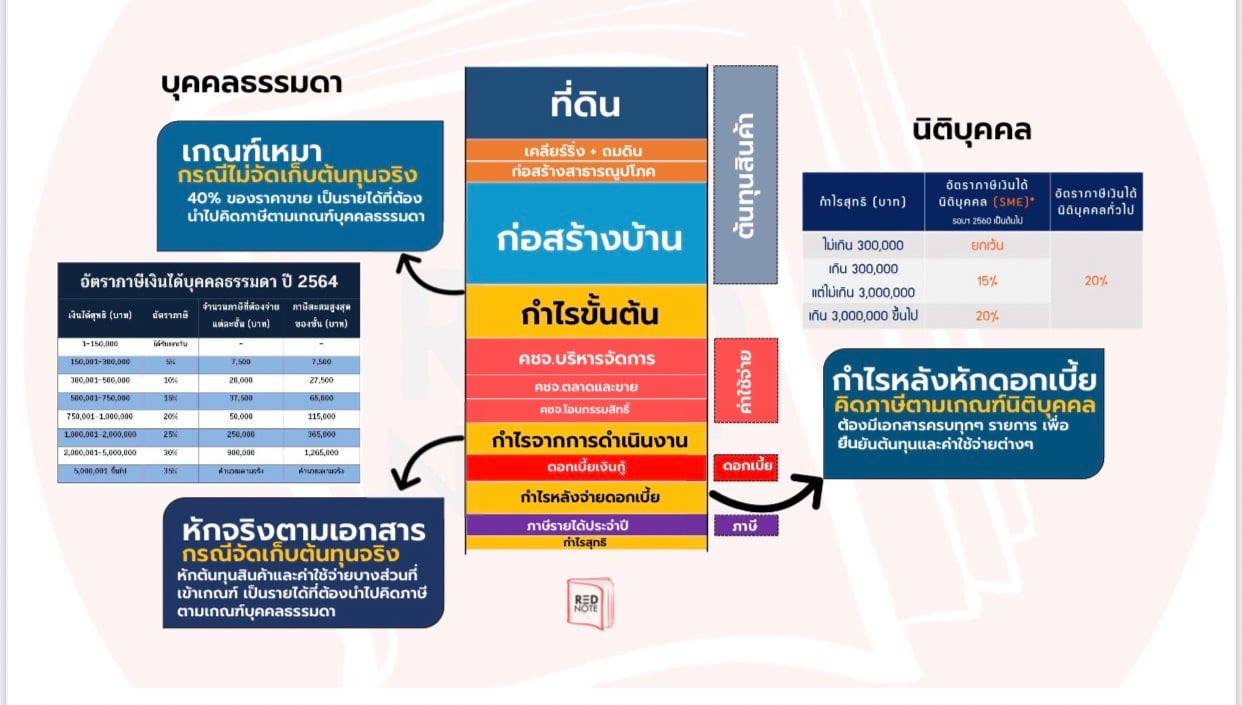

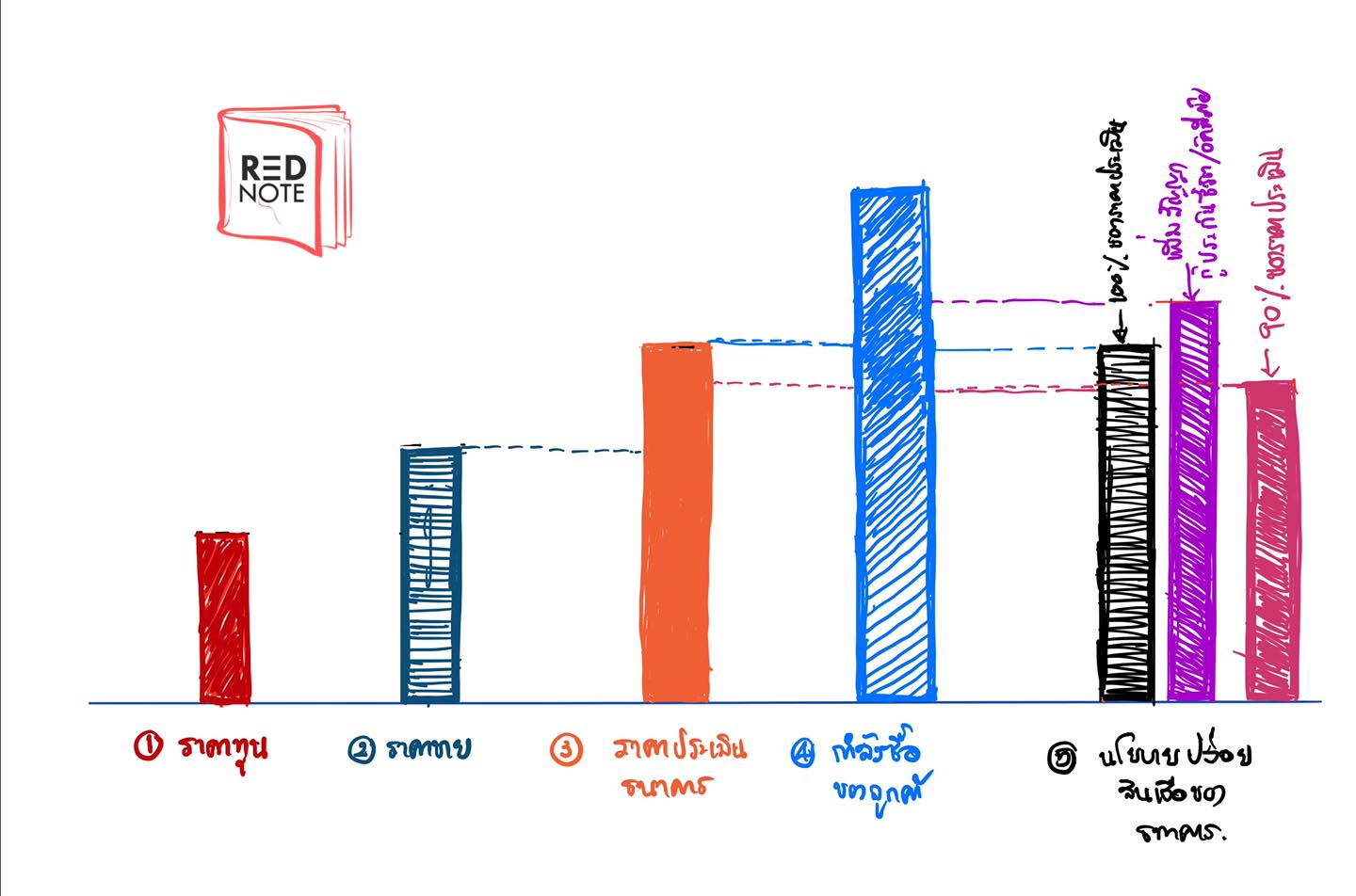

ดูโครงสร้างของการทำโครงการอสังหาริมทรัพย์

เราจะเห็นว่า...

การทำโครงการในนามบุคคลธรรมดานั้น...วางแผนภาษี...ได้น้อยกว่าการทำโครงการในนามนิติบุคคล

ทำไม?????

เพราะบุคคลธรรมดานั้น รายได้ที่นำไปคำนวณภาษีคือ... กำไรขั้นต้นหักด้วยค่าใช้จ่ายบางส่วนที่สรรพากรยอมรับได้ตามเอกสารยืนยันจริง สมมติว่าเบ็ดเสร็จแล้วเหลือเป็นกำไรประมาณ 25%ของราคาขาย แต่ถ้าไม่มีการจัดเก็บเอกสารที่แสดงต้นทุนและค่าใช้จ่าย จะถูกประเมินรายได้แบบเหมาคือประมาณ 40% ของราคาขาย แปลว่าเอากำไรขั้นต้นไปคำนวณภาษีเลยอ่ะนะ

แต่นิติบุคคลนั้นรายได้ที่นำไปคำนวณภาษี เกิดจาก...กำไรขั้นต้น...หักด้วยค่าใช้จ่ายทั้งหมดในการทำโครงการ...หักด้วยดอกเบี้ยเงินที่กู้ยืมมาทำโครงการ คิดดูว่าจะเหลือเป็นกำไรที่เสียภาษีน้อยลงไปอีกเท่าไหร่ เพราะหักได้หลายอย่างมาก

แต่เอกสารทุกอย่างต้องถูกต้องตามกฎหมายทั้งหมด จึงจะถือเป็นต้นทุนและค่าใช้จ่ายที่จะนำมาหักได้

จะเห็นได้ว่า มีหลายรายการที่ส่งผลต่อกำไรที่ต้องเสียภาษี นั่นแหละจุดที่เค้าใช้ในการบริหารเพื่อการวางแผนภาษีที่ถูกต้องเหมาะสมไงล่ะ

หากคิดตามสมมติฐานเดิม กำไรขั้นต้น 40% หักค่าใช้จ่ายทั้งหมดอีก 20% หักดอกเบี้ยเงินกู้อีก 5% เหลือเป็นกำไรที่จะนำไปคำนวณภาษีเพียง

15%ของราคาขาย

เช่นสมมติขายบ้านราคา 2,000,000 บาท

ในนามบุคคล ประเมินเหมาๆ มีรายได้ที่ต้องเสียภาษี 40%x2,000,000 = 800,000 บาท นำไปรวมกับรายได้อื่นๆตลอดทั้งปีของเรา หักค่าใช้จ่ายและลดหย่อนก็จะเป็นภาษีที่ต้องเสียในปีนั้นๆ

ในนามบุคคล ประเมินตามจริง มีรายได้ที่ต้องเสียภาษี 25%x2,000,000 = 500,000 บาท นำไปรวมกับรายได้อื่นๆตลอดทั้งปีของเรา หักค่าใช้จ่ายและลดหย่อนก็จะเป็นภาษีที่ต้องเสียในปีนั้นๆ

ในนามนิติบุคคล ตามจริงมีกำไรเหลือ 15%ของราคาขาย คือยอดเงินที่นำไปคำนวณภาษี 15%x2,000,000 = 300,000 บาท นำไปคำนวณภาษีรายได้นิติบุคคล

หากต้องการวางแผนภาษี เราจึงต้องเข้าใจ รายได้ กำไร เกณฑ์ภาษีตามกำหนดของสรรพากร และเราต้องเลือกว่าจะทำโครงการในฐานะบุคคลธรรมดา หรือนิติบุคคล

ทั้งหมดต้องวางแผนและตัดสินใจตั้งแต่ในกระบวนการวิเคราะห์โครงการโน่นแล้ว ก่อนจะซื้อที่ดินเข้ามาทำโครงการเลยจ้า

บทความที่เกี่ยวข้อง

Let’s talk!

หากมีข้อสงสัย หรือ ต้องการสอบถาม ติดต่อได้เลย!.

Email us:

punredkub@gmail.com

LINE Official Account: @redkub

You can also find us here: